La financial literacy nell’OCSE PISA, in Italia sta cambiando qualcosa?

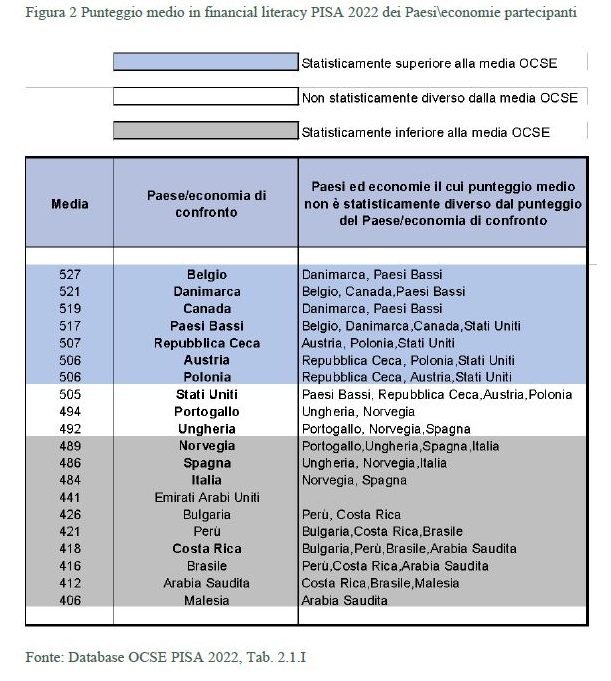

Presentati lo scorso 27 giugno in Banca d’Italia i risultati della IV^ Indagine OCSE PISA (Programme for International Student Assessment) tenutasi nel 2022 sulla financial literacy. L’indagine ha coinvolto 20 paesi, numero ben inferiore agli oltre 80 che si sottopongono alle indagini principali OCSE PISA di lettura, matematica e scienze. La presentazione dei dati italiani, effettuata dai tecnici di Banca d’Italia e di Invalsi – dati relativi a 6200 studenti quindicenni di 343 scuole – ha evidenziato che l’Italia con 484 punti è sotto ai 498 della media OCSE. L’Italia è uno dei pochi paesi ad aver partecipato a tutte le edizioni sulla financial literacy, nel 2012, 2015, 2018, 2022, la valutazione del cambiamento dei nostri risultati è interessante: ci dice che dopo l’importante recupero effettuato nel 2015 rispetto alla situazione estremamente negativa del 2012 (quando fummo penultimi!), i dati delle nostre successive rilevazioni sono stabili. L’Italia continua a guidare, come si può vedere dai dati riportati nella Figura 1, il gruppetto dei paesi di coda, restiamo il penultimo dei paesi europei davanti alla sola Bulgaria. Le competenze indagate sono riportate nella Figura 2.

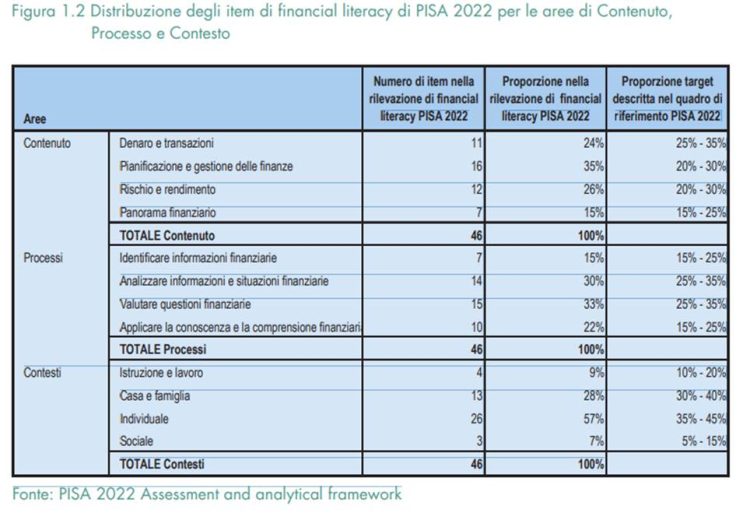

Perché l’Italia, nonostante l’impegno di tantissimi enti pubblici e privati, i tantissimi progetti, la nascita nel 2017 del Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, non riesce a rimontare il distacco dalla media dei paesi OCSE? La discussione piuttosto interessante, che si è sviluppata alla presentazione dei dati OCSE PISA, ha visto alcuni relatori sottolineare le luci della situazione italiana (ad esempio la crescita degli studenti “top performer” e l’accuratezza delle analisi sui nostri ritardi) ed altri le perduranti ombre (la forte differenza dei risultati tra le nostre scuole settentrionali e via via quelle meridionali, i licei vanno assai meglio degli istituti professionali, assai marcata la differenza dei risultati tra studenti e studentesse, la peggiore performance dei nostri studenti nella financial literacy rispetto alle competenze matematiche indicativa di un specifico analfabetismo finanziario). Ci si è chiesti da parte dei relatori se la responsabilità sia della scuola o della famiglia/società. La responsabilità è presumibilmente da dividere in modo equanime al 50%. Tutti gli intervenuti (Chiara Scotti, Magda Bianco, Anna Maria Ajello, Fabrizio Manca, Donato Masciandaro, Roberto Ricci) hanno sottolineata l’opportunità che nasce dall’approvazione nello scorso marzo della “Legge capitali”, che ha finalmente inserito l’Educazione finanziaria nei curricoli scolastici, in quelli dell’Educazione civica. Ma attenzione a due questioni senza le quali si inserirebbe lo studio di qualche tecnicismo operativo e non una più compiuta competenza. Nel momento della redazione delle linee guida a cui si dedicherà il Ministero dell’Istruzione e del Merito occorrerà tenere ben presente che la finanza è una parte dell’economia e quindi occorre un quadro di relazioni tra le competenze economiche e quelle finanziarie. In secondo luogo la finanza potrà meglio essere compresa se verranno sviluppati tutti i riferimenti che la finanza ha con la storia e con la matematica.

FIGURA 1

.

FIGURA 2

Per saperne di più: